驗証投影線

為了估計任何技術,我們應該應用沒有未來洩漏的驗證方法。對我來說,LBC技術就像正義女神:

為了正確分析任何交易策略,我們應該戴上不能讓我們看到未來的眼罩—就像看不到誰在尋求正義的正義女神一樣。作為她,我們應該只考慮已經做了什麼。這真的很容易做到:只需設置LBC將一部分價格歷史數據放在一邊,然後忘記它。然後進行您想要的任何研究,創建模型,計算您的投影線並將其延長到未來。只有在此之後,您才能將您的預測與這個未觸及的價格數據進行比較。

天文/占星現象和週期投影線等預測技術的使用為我們提供了關於交易和股票市場建模的完全不同的觀點。這種方法的主要參與者是投影線;這是週期交易的基礎。這種方法與任何常見的技術分析工具之間所有差異的原因。技術分析為我們提供了種類繁多的技術指標,例如移動平均線、RSI、隨機指標、動量指標等等。所有這些都是為了幫助揭示交易信號而開發的。通過投影線,我們專注於預測整個市場走勢的順序。此功能為交易者提供了一種工具,允許在不同的、更深層次上規劃交易者的活動。

在處理投影線,我們必須知道如何驗證該投影線的可操作性。

我們應該怎麼做?

在本文中,我試圖與您分享有關此問題的基本想法。由於對這個問題有很多誤解,我會盡量按照我還是學生時大學使用的解釋方式。這意味著我們從最簡單的定義開始,然後轉向更複雜的定義。

投影線定義:

投影線(曲線)是價格圖表向未來的延伸,超出了當時最後可用的價格數據。例如,今天是2011年7月5日;我們創建的投影線應該顯示2011年7月5日之後的價格預測。投影線不僅以某種特殊的方式呈現價格圖表(如技術分析指標所做的那樣),它還為價格圖表建模並預測其未來走勢。

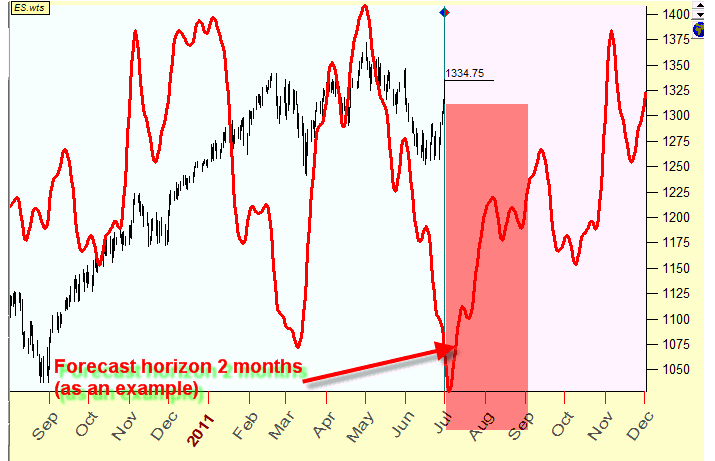

預測範圍定義:

通常,投影線能夠預測某個有限時間段的價格。例如,預測可以提前兩個月使用,在此期間之後應該重新計算預測線。這是股票市場現實的反映:股票市場不斷改變其結構,因此可以找到的周期在不同的時間可能會有所不同。我所知道的最穩定的周期是:年度週期和 9-11 年的經濟朱格拉週期。因此,預測範圍是我們可以信任我們的預測線的最後價格數據之外的時間段:

為了正確分析任何交易策略,我們應該戴上不能讓我們看到未來的眼罩—就像看不到誰在尋求正義的正義女神一樣。作為她,我們應該只考慮已經做了什麼。這真的很容易做到:只需設置LBC將一部分價格歷史數據放在一邊,然後忘記它。然後進行您想要的任何研究,創建模型,計算您的投影線並將其延長到未來。只有在此之後,您才能將您的預測與這個未觸及的價格數據進行比較。

天文/占星現象和週期投影線等預測技術的使用為我們提供了關於交易和股票市場建模的完全不同的觀點。這種方法的主要參與者是投影線;這是週期交易的基礎。這種方法與任何常見的技術分析工具之間所有差異的原因。技術分析為我們提供了種類繁多的技術指標,例如移動平均線、RSI、隨機指標、動量指標等等。所有這些都是為了幫助揭示交易信號而開發的。通過投影線,我們專注於預測整個市場走勢的順序。此功能為交易者提供了一種工具,允許在不同的、更深層次上規劃交易者的活動。

在處理投影線,我們必須知道如何驗證該投影線的可操作性。

我們應該怎麼做?

在本文中,我試圖與您分享有關此問題的基本想法。由於對這個問題有很多誤解,我會盡量按照我還是學生時大學使用的解釋方式。這意味著我們從最簡單的定義開始,然後轉向更複雜的定義。

投影線定義:

投影線(曲線)是價格圖表向未來的延伸,超出了當時最後可用的價格數據。例如,今天是2011年7月5日;我們創建的投影線應該顯示2011年7月5日之後的價格預測。投影線不僅以某種特殊的方式呈現價格圖表(如技術分析指標所做的那樣),它還為價格圖表建模並預測其未來走勢。

預測範圍定義:

通常,投影線能夠預測某個有限時間段的價格。例如,預測可以提前兩個月使用,在此期間之後應該重新計算預測線。這是股票市場現實的反映:股票市場不斷改變其結構,因此可以找到的周期在不同的時間可能會有所不同。我所知道的最穩定的周期是:年度週期和 9-11 年的經濟朱格拉週期。因此,預測範圍是我們可以信任我們的預測線的最後價格數據之外的時間段:

回溯測試、樣本內和样本外數據、學習邊界光標 (LBC)定義:

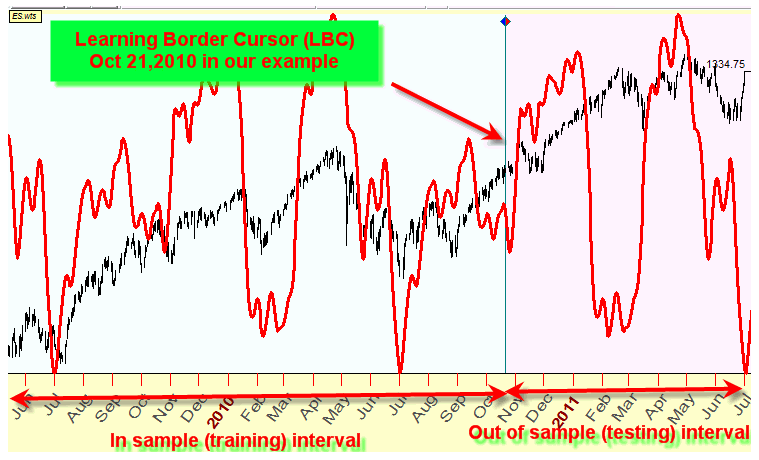

回測是驗証投影線的基礎。回溯測試的想法非常簡單:我們採用價格歷史數據集並將其分為兩部分就像這裡所做的那樣:

回測是驗証投影線的基礎。回溯測試的想法非常簡單:我們採用價格歷史數據集並將其分為兩部分就像這裡所做的那樣:

價格歷史分為兩個區間:2010 年 10 月 21 日之前和 2010 年 10 月 21 日之後。兩者之間的邊界稱為學習邊界光標或簡稱 LBC;這個名字來源於神經網絡技術。在神經網絡中,他們還將第一個(樣本內)區間稱為訓練或學習區間,而第二個(樣本外)區間也稱為測試區間。

回測過程的想法非常明顯:我們使用來自可用價格歷史的 IN SAMPLE 區間的數據計算投影線(在我們的特定示例中,它將是 2010 年 10 月 21 日之前的價格歷史數據)。OUT OF SAMPLE 區間用於驗證我們的投影線;即,我們觀察價格歷史的樣本外部分(2010 年 10 月 21 日之後),當我們不知道未來的價格走勢時,這條預測線將如何在現實生活中發揮作用。

在這裡,我們遇到了一個非常重要的問題:我們必須確保此過程中沒有未來的洩漏。為什麼如此重要?僅僅因為使用樣本外區間中的部分或全部可用價格歷史記錄(在我們的示例中,為 2010 年 10 月 21 日之後的價格歷史記錄)獲得完美的預測。(無論您使用什麼數據,它都應該找到一個與數據完美匹配的模型)

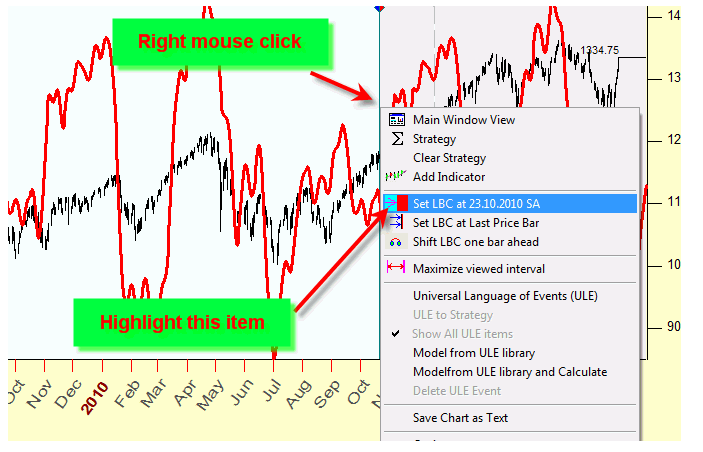

在時序軟件中,您可以通過在主屏幕上的任意位置單擊鼠標右鍵來在任意位置設置 LBC:

回測過程的想法非常明顯:我們使用來自可用價格歷史的 IN SAMPLE 區間的數據計算投影線(在我們的特定示例中,它將是 2010 年 10 月 21 日之前的價格歷史數據)。OUT OF SAMPLE 區間用於驗證我們的投影線;即,我們觀察價格歷史的樣本外部分(2010 年 10 月 21 日之後),當我們不知道未來的價格走勢時,這條預測線將如何在現實生活中發揮作用。

在這裡,我們遇到了一個非常重要的問題:我們必須確保此過程中沒有未來的洩漏。為什麼如此重要?僅僅因為使用樣本外區間中的部分或全部可用價格歷史記錄(在我們的示例中,為 2010 年 10 月 21 日之後的價格歷史記錄)獲得完美的預測。(無論您使用什麼數據,它都應該找到一個與數據完美匹配的模型)

在時序軟件中,您可以通過在主屏幕上的任意位置單擊鼠標右鍵來在任意位置設置 LBC:

在不同的地方設置LBC,通過這種方式,您可以預覽行星週期及NN人工智能系統或任何其他模型的可操作性。該程序會進行所有必要的(相信我,非常煩人的)計算。您只需將 LBC 設置在不同的位置,然後觀察 LBC 後投影線的表現。

前進分析 (WFA)定義:

出於某種原因,雖然回測想法很簡單,但我不斷收到類似的問題。一個非常常見的問題是:如果我們在 LBC 的第一個設置的測試間隔上獲得了非常好的適應度,我們為什麼要多次移動 LBC?我的回答是:在樣本外(=測試)間隔上獲得價格圖表和投影線之間的完美匹配可能還不夠。我們仍然可能會偶然發現這兩者之間的巧合。為了得到更可靠的結果,我們必須將 LBC 設置在不同的日期,並觀察 LBC 之後的投影線。

現在,我想到了一個有趣的想法。許多人談論回溯測試。你會驚訝於他們在這個想法中包含了多少不同的東西。這是我能夠弄清楚的一個小清單:

1) 根本沒有任何回溯測試(僅圖表)當某些系統或技術應用於過去的數據時,並且在那種 back test中的出色結果應該表明該系統的強大能力。典型的例子是:今天(2011 年 7 月 5 日)有人說:“看看我的投影線,它從 2011 年 5 月開始就完美了!” 在這種情況下,只要問他/她:“為什麼你沒有顯示五月份的預測?” 正如我上面提到的,帖子解釋沒有說明系統的預測能力;它只是顯示了該系統如何很好地反映了一個眾所周知的現實。

2) 回測 / 回顧過去所做的一些預測(記錄在案!)。例如,今天(2011 年 7 月 5 日)有人顯示他/她從 7 月 6 日到 2011 年 8 月末的預測(預測未來兩個月)。將它(預測)放到某個地方,並在 2011 年 8 月末將其與實際價格圖表進行比較。因此,在 8 月底,我們將回顧 在 7 月初所做的預測。即使預測不夠好,也會有材料可以討論和學習。

3) 向前分析多次執行回測程序。例如,2011 年 1 月 1 日,我們預測到 2011 年 1 月結束,並在 1 月底將這個預測與實際價格進行比較。然後我們在二月,三月,...十二月進行同樣的事情。因此,在 2011 年 12 月末,我們將獲得 12 個獨立回測程序的結果。然後我們將能夠分析我們的預測正確的頻率和錯誤的頻率。

樣本量定義:

在上面的示例中,我們將執行十二個回測程序。這意味著在我們的案例中,我們的分析的樣本量為 12。樣本量越大,我們得到的結果就越可靠。這裡只有一個限制:進行好的回測的可用價格歷史數量。

相關性定義:

我們使用相關性來衡量投影線和價格圖表之間的重合度。這是金融預測中心的定義。

(http://www.neatideas.com/cc.htm)

什麼是相關係數?

統計學中的相關係數概念是衡量預測值趨勢與過去實際值趨勢的一致性程度。它衡量預測模型的預測值與現實數據的“擬合”程度。

相關係數是一個介於 0 和 1 之間的數字。如果預測值與實際值之間沒有關係,則相關係數為 0 或非常低(預測值不比隨機數好)。隨著預測值和實際值之間關係的強度增加,相關係數也會增加。完美擬合的係數為 1.0。因此相關係數越高越好。

對於實際使用,您應該知道:

1 表示兩個數據集之間的理想重合(在您的價格圖表和您的投影線之間);

0 - 無相關性。兩組數據不相關。

-1 - 反相關;這意味著預測值“鏡像”了實際值(或者一個數據集是另一個數據集的“鏡像”)。

這些是示例:

前進分析 (WFA)定義:

出於某種原因,雖然回測想法很簡單,但我不斷收到類似的問題。一個非常常見的問題是:如果我們在 LBC 的第一個設置的測試間隔上獲得了非常好的適應度,我們為什麼要多次移動 LBC?我的回答是:在樣本外(=測試)間隔上獲得價格圖表和投影線之間的完美匹配可能還不夠。我們仍然可能會偶然發現這兩者之間的巧合。為了得到更可靠的結果,我們必須將 LBC 設置在不同的日期,並觀察 LBC 之後的投影線。

現在,我想到了一個有趣的想法。許多人談論回溯測試。你會驚訝於他們在這個想法中包含了多少不同的東西。這是我能夠弄清楚的一個小清單:

1) 根本沒有任何回溯測試(僅圖表)當某些系統或技術應用於過去的數據時,並且在那種 back test中的出色結果應該表明該系統的強大能力。典型的例子是:今天(2011 年 7 月 5 日)有人說:“看看我的投影線,它從 2011 年 5 月開始就完美了!” 在這種情況下,只要問他/她:“為什麼你沒有顯示五月份的預測?” 正如我上面提到的,帖子解釋沒有說明系統的預測能力;它只是顯示了該系統如何很好地反映了一個眾所周知的現實。

2) 回測 / 回顧過去所做的一些預測(記錄在案!)。例如,今天(2011 年 7 月 5 日)有人顯示他/她從 7 月 6 日到 2011 年 8 月末的預測(預測未來兩個月)。將它(預測)放到某個地方,並在 2011 年 8 月末將其與實際價格圖表進行比較。因此,在 8 月底,我們將回顧 在 7 月初所做的預測。即使預測不夠好,也會有材料可以討論和學習。

3) 向前分析多次執行回測程序。例如,2011 年 1 月 1 日,我們預測到 2011 年 1 月結束,並在 1 月底將這個預測與實際價格進行比較。然後我們在二月,三月,...十二月進行同樣的事情。因此,在 2011 年 12 月末,我們將獲得 12 個獨立回測程序的結果。然後我們將能夠分析我們的預測正確的頻率和錯誤的頻率。

樣本量定義:

在上面的示例中,我們將執行十二個回測程序。這意味著在我們的案例中,我們的分析的樣本量為 12。樣本量越大,我們得到的結果就越可靠。這裡只有一個限制:進行好的回測的可用價格歷史數量。

相關性定義:

我們使用相關性來衡量投影線和價格圖表之間的重合度。這是金融預測中心的定義。

(http://www.neatideas.com/cc.htm)

什麼是相關係數?

統計學中的相關係數概念是衡量預測值趨勢與過去實際值趨勢的一致性程度。它衡量預測模型的預測值與現實數據的“擬合”程度。

相關係數是一個介於 0 和 1 之間的數字。如果預測值與實際值之間沒有關係,則相關係數為 0 或非常低(預測值不比隨機數好)。隨著預測值和實際值之間關係的強度增加,相關係數也會增加。完美擬合的係數為 1.0。因此相關係數越高越好。

對於實際使用,您應該知道:

1 表示兩個數據集之間的理想重合(在您的價格圖表和您的投影線之間);

0 - 無相關性。兩組數據不相關。

-1 - 反相關;這意味著預測值“鏡像”了實際值(或者一個數據集是另一個數據集的“鏡像”)。

這些是示例:

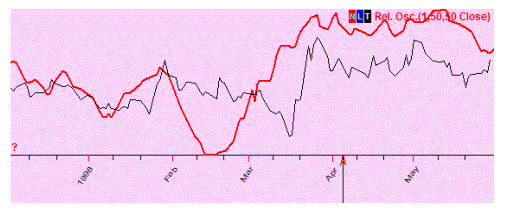

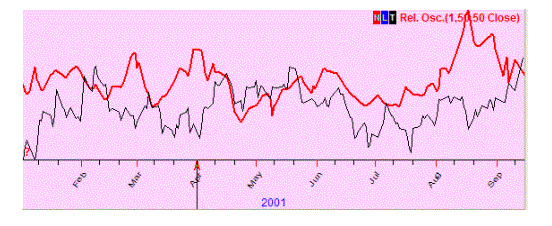

正相關(=0.5);這兩條曲線顯示了相同的價格變動(大部分時間)。換句話說,兩條線的價格都會上漲或下跌:

無相關性(0.07);這兩條曲線顯示了完全不同的運動

(如果一個上升,另一個可能上升或下降,沒有看到規律性):

(如果一個上升,另一個可能上升或下降,沒有看到規律性):

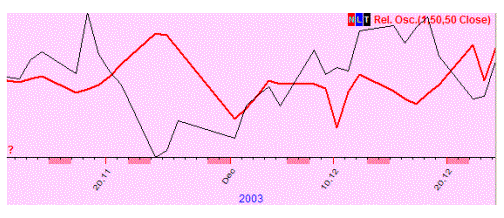

負相關(=-0.4);我們觀察到“鏡像”效應

(當一條曲線上升時,大多數情況下另一條曲線下降,反之亦然)

(當一條曲線上升時,大多數情況下另一條曲線下降,反之亦然)