2022年美元黃金USGOLD個案分析

要追逐市場先要知道市場的行為模式及明白市場價格與時間之間的規律。

黃金作為避險、保值的「避風港」,投資圈戲稱黃金「喜歡壞消息」 但凡出現某種重大危機,其他市場風險大增時,各方資產就會湧向這個避險保值安全港。影響黃金價格的因素,過去半個世紀中主要包括經濟形勢、通脹率、地緣政治、貨幣政策、股市動態以及國家央行買入黃金的力度等。由於國際市場黃金交易用美元計價因此美元匯率對金價有直接影響。美元貶值,黃金對其他貨幣來說就相對便宜,更多資金流入國際市場推高金價,反之亦然。

美國聯儲局(央行)的貨幣政策也因此對國際市場黃金價格有重大影響。歷史證明,黃金價格創歷史新高之前的兩三年,都曾發生重大危機,美聯儲也都曾採取量化寬鬆政策,擴大貨幣供應。

1944年布列寧敦森林協定,協定中黃金以規定每盎司黃金兌換35美元。隨著時間的演變,到了1958年外匯兌黃金比例已不符實際現況,金本位制度已亮起紅燈,投資人在預期貨幣將貶值的心理下,大量買進黃金, 1961年黃金需求高峰再現迫近百元大關, 1967年6月法國退出基金,接著又發生了以阿六日戰爭,黃金需求因而大增,當年民間買進的總數較前一年成長了一倍多,到了1968年3月黃金準備金制度不得不宣告失敗,黃金市場也形成自由市場與官方市場。

美國曾在1965及1968年降低銀行的黃金準備率,但是美元的貶值壓力仍在。到了1971年8月15日美國總統尼克森,不得不終止黃金與美元的官方關係,黃金價格開始自由浮動,由自由的國際市場來決定走勢。1974年美國政府更宣佈人民可自由持有黃金,黃金沖高至125美元,為了避免投資人一窩蜂的買進,美國財政部更舉行了公開銷售,此舉雖然在當時阻止了資金流入黃金市場,不過在經歷1974年沖高下挫後,黃金在1975年穩守在100美元之上再度從新出發,展開黃金市場新一頁的狂歡。

黃金作為避險、保值的「避風港」,投資圈戲稱黃金「喜歡壞消息」 但凡出現某種重大危機,其他市場風險大增時,各方資產就會湧向這個避險保值安全港。影響黃金價格的因素,過去半個世紀中主要包括經濟形勢、通脹率、地緣政治、貨幣政策、股市動態以及國家央行買入黃金的力度等。由於國際市場黃金交易用美元計價因此美元匯率對金價有直接影響。美元貶值,黃金對其他貨幣來說就相對便宜,更多資金流入國際市場推高金價,反之亦然。

美國聯儲局(央行)的貨幣政策也因此對國際市場黃金價格有重大影響。歷史證明,黃金價格創歷史新高之前的兩三年,都曾發生重大危機,美聯儲也都曾採取量化寬鬆政策,擴大貨幣供應。

1944年布列寧敦森林協定,協定中黃金以規定每盎司黃金兌換35美元。隨著時間的演變,到了1958年外匯兌黃金比例已不符實際現況,金本位制度已亮起紅燈,投資人在預期貨幣將貶值的心理下,大量買進黃金, 1961年黃金需求高峰再現迫近百元大關, 1967年6月法國退出基金,接著又發生了以阿六日戰爭,黃金需求因而大增,當年民間買進的總數較前一年成長了一倍多,到了1968年3月黃金準備金制度不得不宣告失敗,黃金市場也形成自由市場與官方市場。

美國曾在1965及1968年降低銀行的黃金準備率,但是美元的貶值壓力仍在。到了1971年8月15日美國總統尼克森,不得不終止黃金與美元的官方關係,黃金價格開始自由浮動,由自由的國際市場來決定走勢。1974年美國政府更宣佈人民可自由持有黃金,黃金沖高至125美元,為了避免投資人一窩蜂的買進,美國財政部更舉行了公開銷售,此舉雖然在當時阻止了資金流入黃金市場,不過在經歷1974年沖高下挫後,黃金在1975年穩守在100美元之上再度從新出發,展開黃金市場新一頁的狂歡。

第一次狂歡

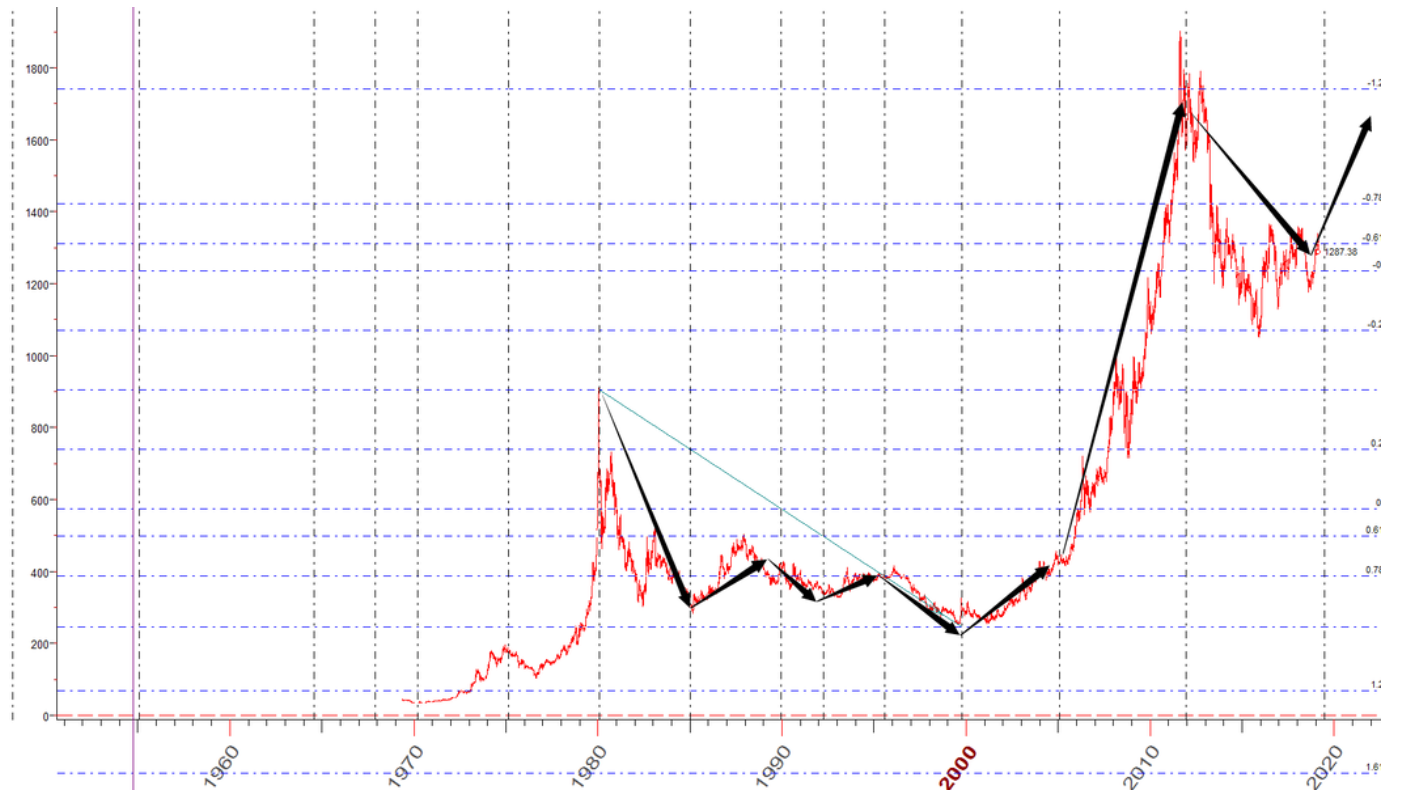

從1968年3月到1980年1月,黃金價格12年漲了23倍。然後,1972年,倫敦金從每盎司46美元漲到64美元,1973年衝破100美元,1979年漲到500美元。1979年下半年開始的六個月,倫敦金暴漲180%,1980年1月20日創歷史新高,每盎司850美元。經過一番干預和調整, 2月22日,金價重挫145美元,宣告現代歷史上首次黃金大牛市結束。

從1968年3月到1980年1月,黃金價格12年漲了23倍。然後,1972年,倫敦金從每盎司46美元漲到64美元,1973年衝破100美元,1979年漲到500美元。1979年下半年開始的六個月,倫敦金暴漲180%,1980年1月20日創歷史新高,每盎司850美元。經過一番干預和調整, 2月22日,金價重挫145美元,宣告現代歷史上首次黃金大牛市結束。

第二次狂歡

第一輪大牛市過後,黃金市場進入失落的廿年市場一直相對低迷、平靜的時期,一直來到2000年250美元左右開始轉為穩定開始築底。

從2005年開始,金價開始強勁攀升;當時美國次貸危機還在醞釀,但經濟危機的信號則比比皆是。

2008年,美國次貸危機爆發觸發全球金融危機,然後升級為世界經濟危機。「性喜亂世」的黃金在恐慌、避險心理和各國量化寬鬆政策等多種因素推動下,迅速擺脫危機初期被拋售的壓力,扶搖直上。

金融危機直接把大批投資資金驅趕到黃金這個避風港。危機從美國擴散到全世界,美國國債被降級,歐元區陷入困境,希臘爆發債務危機,直接衝擊歐元的穩定。歐元區外的英國則出現社會動蕩,各地出現騷亂。

各國央行量化寬鬆刺激經濟,通脹抬頭,進一步提升了黃金作為避險、對沖工具的價值。金價大漲,從2010年以來一直穩守千元大關。

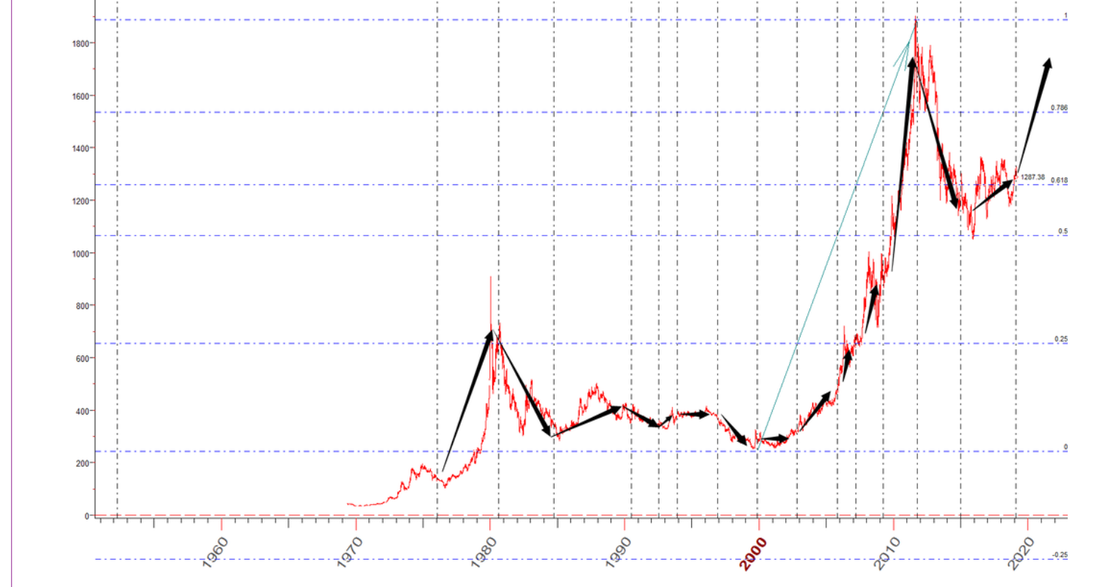

此前,各國央行都在積極購買黃金,調整儲備資產結構,民間珠寶需求強勁,也為金價衝頂助了一臂之力。地緣政治緊張因素也沒有缺席,強勁勢頭一直保持到2011年9月6日,黃金現貨交易價突破1920美元價位創歷史新高後上升動能才開始減弱。

第一輪大牛市過後,黃金市場進入失落的廿年市場一直相對低迷、平靜的時期,一直來到2000年250美元左右開始轉為穩定開始築底。

從2005年開始,金價開始強勁攀升;當時美國次貸危機還在醞釀,但經濟危機的信號則比比皆是。

2008年,美國次貸危機爆發觸發全球金融危機,然後升級為世界經濟危機。「性喜亂世」的黃金在恐慌、避險心理和各國量化寬鬆政策等多種因素推動下,迅速擺脫危機初期被拋售的壓力,扶搖直上。

金融危機直接把大批投資資金驅趕到黃金這個避風港。危機從美國擴散到全世界,美國國債被降級,歐元區陷入困境,希臘爆發債務危機,直接衝擊歐元的穩定。歐元區外的英國則出現社會動蕩,各地出現騷亂。

各國央行量化寬鬆刺激經濟,通脹抬頭,進一步提升了黃金作為避險、對沖工具的價值。金價大漲,從2010年以來一直穩守千元大關。

此前,各國央行都在積極購買黃金,調整儲備資產結構,民間珠寶需求強勁,也為金價衝頂助了一臂之力。地緣政治緊張因素也沒有缺席,強勁勢頭一直保持到2011年9月6日,黃金現貨交易價突破1920美元價位創歷史新高後上升動能才開始減弱。

第三次狂歡

從2012年開始,黃金持續低迷長達6年,到2016年出現轉機。直到2020年,歷史彷彿又再度重演。

黃金喜歡亂世、壞消息,不是嗎?全球經濟復蘇緩慢、利率不斷探底負值區域、中美交惡,「脫鉤」和「新冷戰」恐懼日益真實、國際局勢暗潮湧動,然後2019年底爆發了新冠肺炎疫情,防疫封鎖重創各國經濟,隨之而來的是央行大幅度放水,刺激經濟重啟。世界黃金協會市場信息諮詢部的斯特裏特(Louise Street)在一則通訊中指出:

「新冠疫情為黃金投資創造了一場完美風暴。」由於前所未有的大量流動性注入和創紀錄的低利率,黃金投資成本大大降低,全球黃金ETF基金湧入,黃金價格隨之飆升,屢創新高。

美聯儲「上不封頂」的量化寬鬆和一個月一萬億美元債務的財政擴張速度,使得市場難以預測未來走勢,導致黃金價格飆升。各國債務龐大,10年內很難真正改觀,而通脹則明顯呈長期上升趨勢,零利率和負利率仍將持續,美元疲軟,因此黃金成了成本低而收益相對較高的投資資產,不但目前收益比企業和政府債券高,長期而言也一樣。金價飆升,更助燃了「害怕錯過」(FOMO)盛宴狂歡的投機心理。最後,和前兩次牛市一樣,金價如此強烈、迅疾飆升的背後也有地緣政治因素。中美關係緊張,雙方相互關閉領事館,制裁令一個接一個,多層面的「美中脫鉤」和「新冷戰」氣氛,以及爆發局部武裝衝突的憂慮,強化了黃金的「避風港」功能。投資是黃金需求三大來源之一,另外兩個分別是珠寶、工業和醫療應用。本世界初珠寶需求佔80%比重,現在只有不到50%;自2008年金融危機爆發以來,黃金越來越多被用於對沖和避險,投資需求逐步增加。這個趨勢助推了金價上漲。

以價格形態而言上面說到的1974年黃金的100美元和2000年的250美元是一個黃金一個重要的起點,如在長年圖表所視,100和250的倍化都是一個重要關口,當中包括250,500,750,1000,1250,1500,1750,2000美元。

開采成本

2001年,從地下開采一盎司黃金的成本大約是200多美元。 目前,單從開發成本上面來講,2018年全球主要黃金礦山的生產成本在1000美元/盎司以上。 因為地域不同黃金的開采成本也不一樣,金礦埋的比較深,開采難度大,甚至可以將成本拉高到1500美元/盎司;一些難度較小成本可能只需要900美元/盎司。

從2012年開始,黃金持續低迷長達6年,到2016年出現轉機。直到2020年,歷史彷彿又再度重演。

黃金喜歡亂世、壞消息,不是嗎?全球經濟復蘇緩慢、利率不斷探底負值區域、中美交惡,「脫鉤」和「新冷戰」恐懼日益真實、國際局勢暗潮湧動,然後2019年底爆發了新冠肺炎疫情,防疫封鎖重創各國經濟,隨之而來的是央行大幅度放水,刺激經濟重啟。世界黃金協會市場信息諮詢部的斯特裏特(Louise Street)在一則通訊中指出:

「新冠疫情為黃金投資創造了一場完美風暴。」由於前所未有的大量流動性注入和創紀錄的低利率,黃金投資成本大大降低,全球黃金ETF基金湧入,黃金價格隨之飆升,屢創新高。

美聯儲「上不封頂」的量化寬鬆和一個月一萬億美元債務的財政擴張速度,使得市場難以預測未來走勢,導致黃金價格飆升。各國債務龐大,10年內很難真正改觀,而通脹則明顯呈長期上升趨勢,零利率和負利率仍將持續,美元疲軟,因此黃金成了成本低而收益相對較高的投資資產,不但目前收益比企業和政府債券高,長期而言也一樣。金價飆升,更助燃了「害怕錯過」(FOMO)盛宴狂歡的投機心理。最後,和前兩次牛市一樣,金價如此強烈、迅疾飆升的背後也有地緣政治因素。中美關係緊張,雙方相互關閉領事館,制裁令一個接一個,多層面的「美中脫鉤」和「新冷戰」氣氛,以及爆發局部武裝衝突的憂慮,強化了黃金的「避風港」功能。投資是黃金需求三大來源之一,另外兩個分別是珠寶、工業和醫療應用。本世界初珠寶需求佔80%比重,現在只有不到50%;自2008年金融危機爆發以來,黃金越來越多被用於對沖和避險,投資需求逐步增加。這個趨勢助推了金價上漲。

以價格形態而言上面說到的1974年黃金的100美元和2000年的250美元是一個黃金一個重要的起點,如在長年圖表所視,100和250的倍化都是一個重要關口,當中包括250,500,750,1000,1250,1500,1750,2000美元。

開采成本

2001年,從地下開采一盎司黃金的成本大約是200多美元。 目前,單從開發成本上面來講,2018年全球主要黃金礦山的生產成本在1000美元/盎司以上。 因為地域不同黃金的開采成本也不一樣,金礦埋的比較深,開采難度大,甚至可以將成本拉高到1500美元/盎司;一些難度較小成本可能只需要900美元/盎司。

下圖為黃金與Fibonacci等份倍化週期

在時間上黃金從1968年開始牛市直到1980年進入20年的熊市,2000年展開新一段牛市直到2011年進入熊市直到2015年開始築底2018年開始上升,以最小的週期計算升勢應該最小直到2022年。

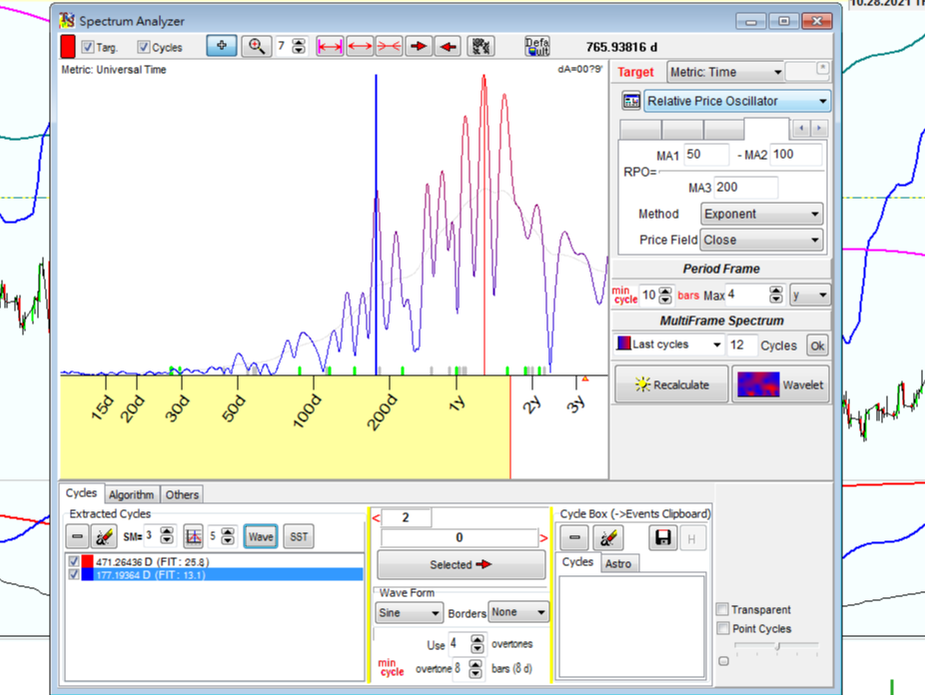

以下為動態週期模型分析:

(數據長度為2009-2022年)

點選Spectrum模組找出市場最活躍的週期

(117天和471天週期)然後再按Wave疊加週期

(數據長度為2009-2022年)

點選Spectrum模組找出市場最活躍的週期

(117天和471天週期)然後再按Wave疊加週期

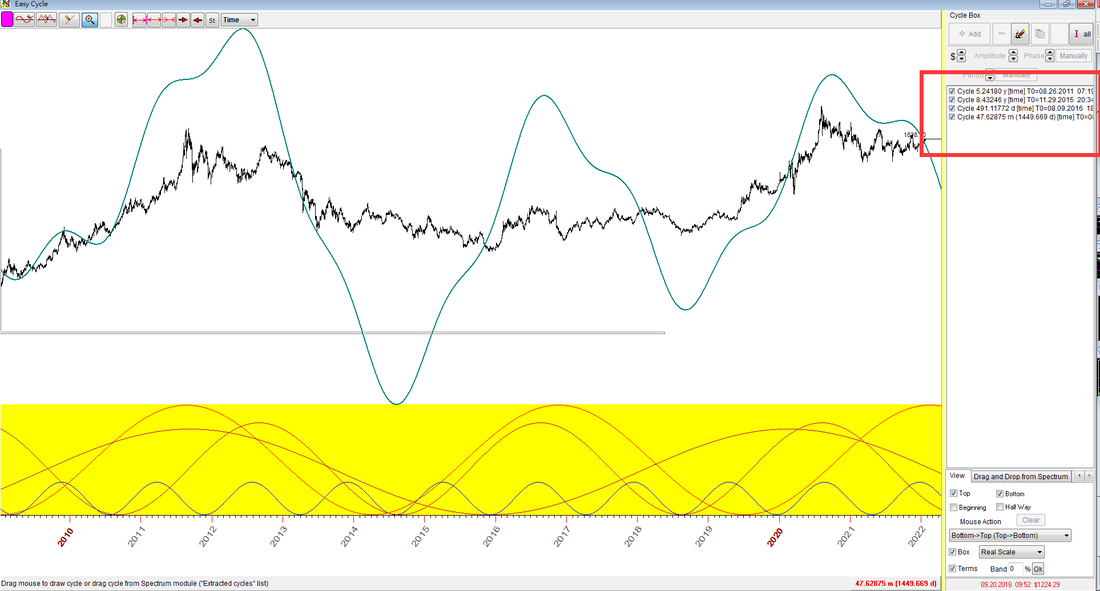

再點選Easy Cycles

➔ 拉動滑鼠找出中最活躍的週期

( 8.4年, 5.2年, 491天, 47天 )

然後再按Add + 號按鈕疊加週期

系統會自動疊加投影線

➔ 拉動滑鼠找出中最活躍的週期

( 8.4年, 5.2年, 491天, 47天 )

然後再按Add + 號按鈕疊加週期

系統會自動疊加投影線

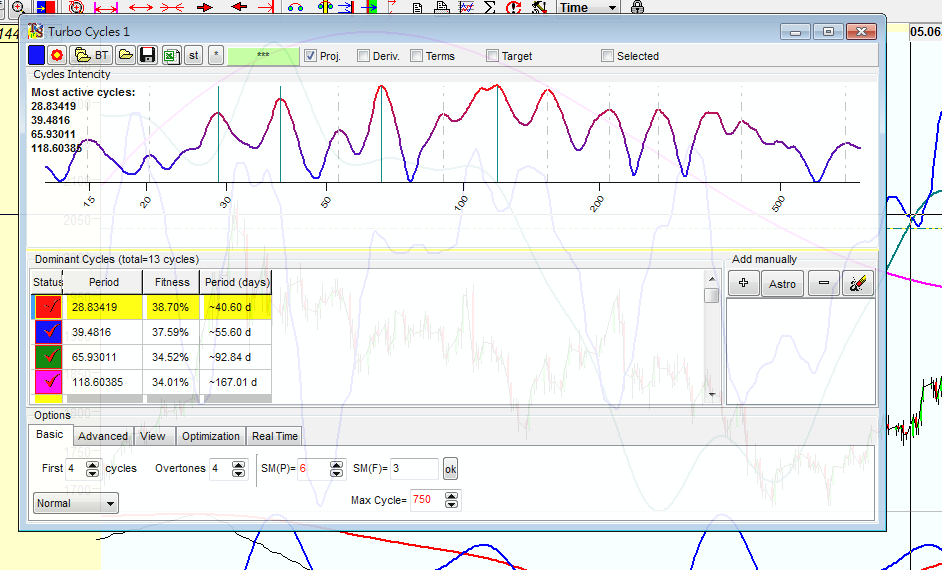

點選一鍵 turbo Cycles功能

您會得到一份快速週期統計表,統計表示最熱烈的週期為:

( 28天, 39天, 65天, 118天週期 )

Turbo Cycles系統會自動疊加週期生產出一條投影線, 當然您也可以在下方的列表手動調整疊加的週期

您會得到一份快速週期統計表,統計表示最熱烈的週期為:

( 28天, 39天, 65天, 118天週期 )

Turbo Cycles系統會自動疊加週期生產出一條投影線, 當然您也可以在下方的列表手動調整疊加的週期

跟隨本文設置您的TS軟件您會得到2022年的美元黃金晴雨時間表,您應該知道如何行動。

交易的信心應該來自科學的分析,反而言之。

2022年2月3日Royal Ross

交易的信心應該來自科學的分析,反而言之。

2022年2月3日Royal Ross